こんにちは、にびたしです。

去る6月13日、LINE Payが将来的なサービス終了を発表しました。

2025年4月末までに段階的に全てのサービスが終了するとのことです。

この記事では、残った残高・ポイントをどのように消化すればいいのか紹介します!

2025年4月30日のサービス完全終了に伴い、全ての方法が使えなくなりました。

銀行口座への払いもどし(手数料無料)をお使いください。

LINEアプリ内「ウォレット」タブ上部で「残高移行」が選択できるようになりました。

記事執筆時の環境

・iPhone 13 mini(128GB), iOS 17.0.3

・Apple Watch SE(第2世代, 40mm, GPS), watchOS 10.0.1

電子マネーとかコード決済でいうところの「残高」とは、ざっくり“お店で現金っぽく使える金額”のことです。

そしてキャッシュレス決済(特にコード決済)の悪いところは、この「残高」にいくつか種類があること。

例えば、(一瞬脱線しますが)PayPayで、「利用可能額」が500円だとします。

この時、実際はこんな感じになっています。

| 残高の種類 | 持っている金額 | 注意点 |

|---|---|---|

| 「PayPayマネー」 | 200円 | なし |

| 「PayPayマネーライト」 | 200円 | 銀行口座に出金(現金化)できない |

| 「PayPayポイント」 | 100円 | ↑に加え、送金できない |

| 合計 | 500円←ここが「利用可能額」 | – |

この”残高の種類”によって、ちょっとずつできることが異なります。

これが、キャッシュレス決済の、現金と同じようにいかないところです。

「利用可能額」が500円でも、その内PayPayポイントの100円分は他人宛に送金できないから、割り勘の支払いとかで人に送れるのはそれを差し引いた400円までなんだね。

結局現金同様に使えるのは、この内「PayPayマネー」だけなんです。ややこしい。

(脱線終わり)

そして、LINE Payにもこの最悪の残高システムがあります。

そのシステムがこちら。

| 残高の種類 | 注意点 | イメージ |

|---|---|---|

| 「LINE Pay残高」の中の「LINE Money」 | 本人確認必須 | 「PayPayマネー」と同じ |

| 「LINE Pay残高」の中の「LINE Cash」 | 銀行口座に出金(現金化)できない 本人確認しないと送金できない | – |

| 「LINE Payライト残高」 | ↑と似ているが、本人確認前でも送金できる | 「PayPayマネーライト」と同じ |

| 「LINEポイント残高」 | 現金化/送金できない | 「PayPayポイント」と同じ |

種類が4つになりました。分かりづらすぎて最悪です。

厳密には違う点が色々ありますが、理解しなくて大丈夫です。

この記事では、上3つの合計をキホンの残高、LINEポイント残高をポイント残高と勝手に呼ぶことにします。

おすすめ度:

難易度:

使える残高の種類:キホンの残高ポイント残高

超オススメと書いたものの、逆にこの方法しかオススメできません。

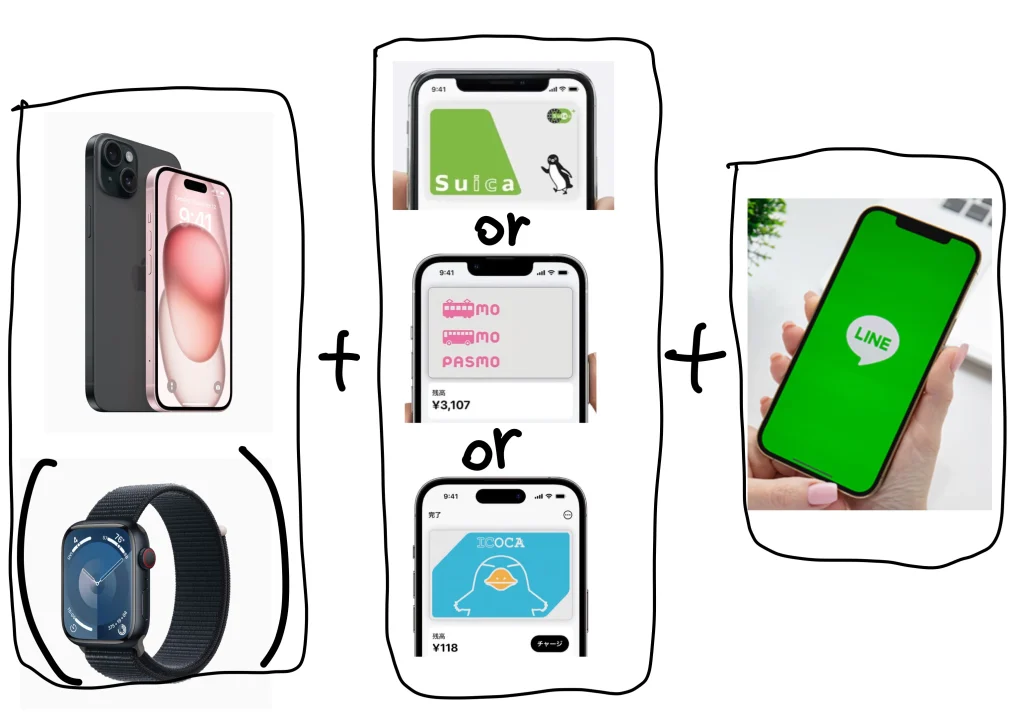

iPhoneが必要です。Android端末の方ゴメンナサイ。

・iPhone(Apple Watch内の交通系ICにチャージしたければWatchも)

・↑端末に入っている、モバイルSuica/モバイルPASMO/モバイルICOCA

・iPhone上のLINEアプリ

どこにいても、iPhoneさえあれば全て完結します。

注:正しい名称はそれぞれ「Apple PayのSuica」「Apple PayのPASMO」「Apple PayのICOCA」ですが、

モバイルSuica/モバイルPASMO/モバイルICOCAと表記しています。

iPhone上で「VISA LINE Pay プリペイドカード」というカードを発行して(審査不要で即時発行)、そのカード経由でSuicaなどの交通系電子マネーにチャージする、という方法です。

この方法のいいところはこれ↓

- Suicaなどであれば絶対使うし、LINE Payで決済するより使いやすいので残高を余らせにくい

- LINEポイント含め、全てのLINE Pay残高が利用可能

- 手数料不要、1円も取りこぼさずSuicaなどにチャージできる

- その場で&手元の端末で完結させられる

- 1度設定すれば2回目以降も楽にできる

VISA LINE Pay プリペイドカードの発行は三井住友カード(株)が行っており、三井住友系のプリペイドカードは11円以上でないと決済が通りません。もしキホンの残高とポイント残高合わせて10円以下の場合、なんとかしてLINEポイントを稼いで11ポイント以上に到達させるのが最も手っ取り早いです。

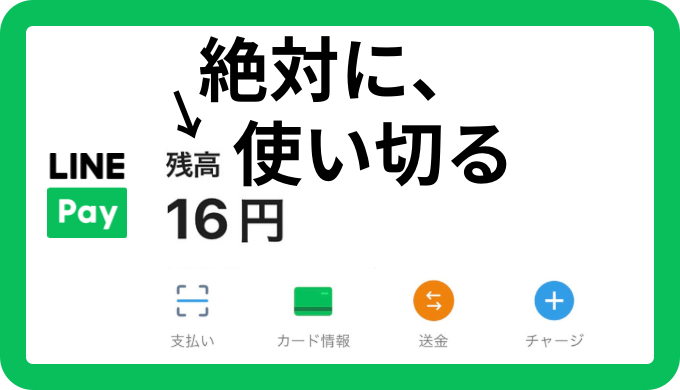

数年前に何度か使ったきり、私のLINE Payには16円の残高だけ残っていました。

こういうのすごく気になりますよね。ムズムズしちゃうというか。

①LINEアプリを開き、右下「ウォレット」タブを開く。

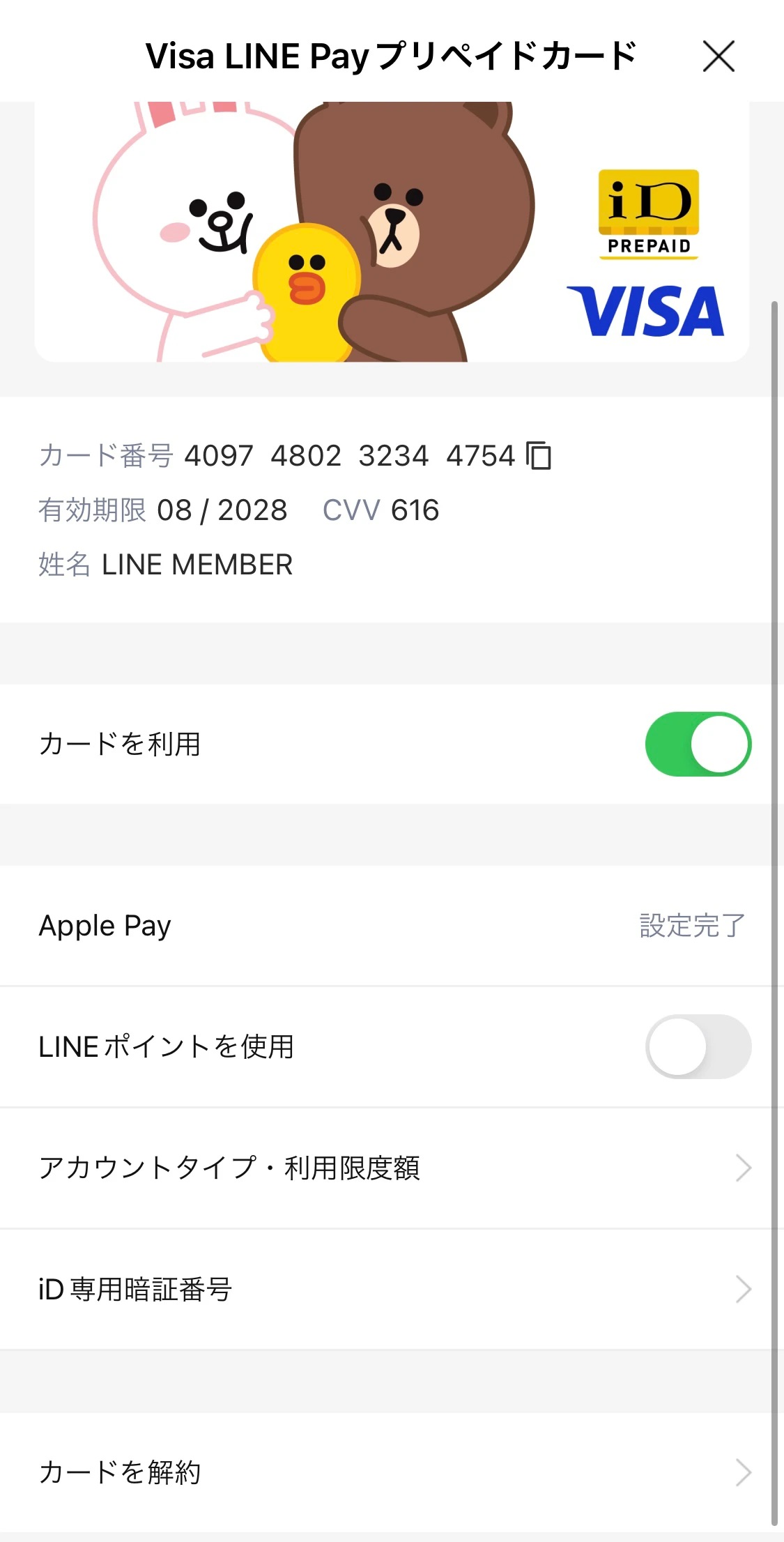

②画面左上「ウォレット」を選択し、利用可能額を確認(あとで使うから覚えといて!)。画像では16円。

(この額は、キホンの残高とポイント残高の合計です。)

③横に5個並んだアイコンのうち、一番右の「LINE Pay」を選択。

④沢山並んだアイコンの上から2段目「Apple Pay」を選択。

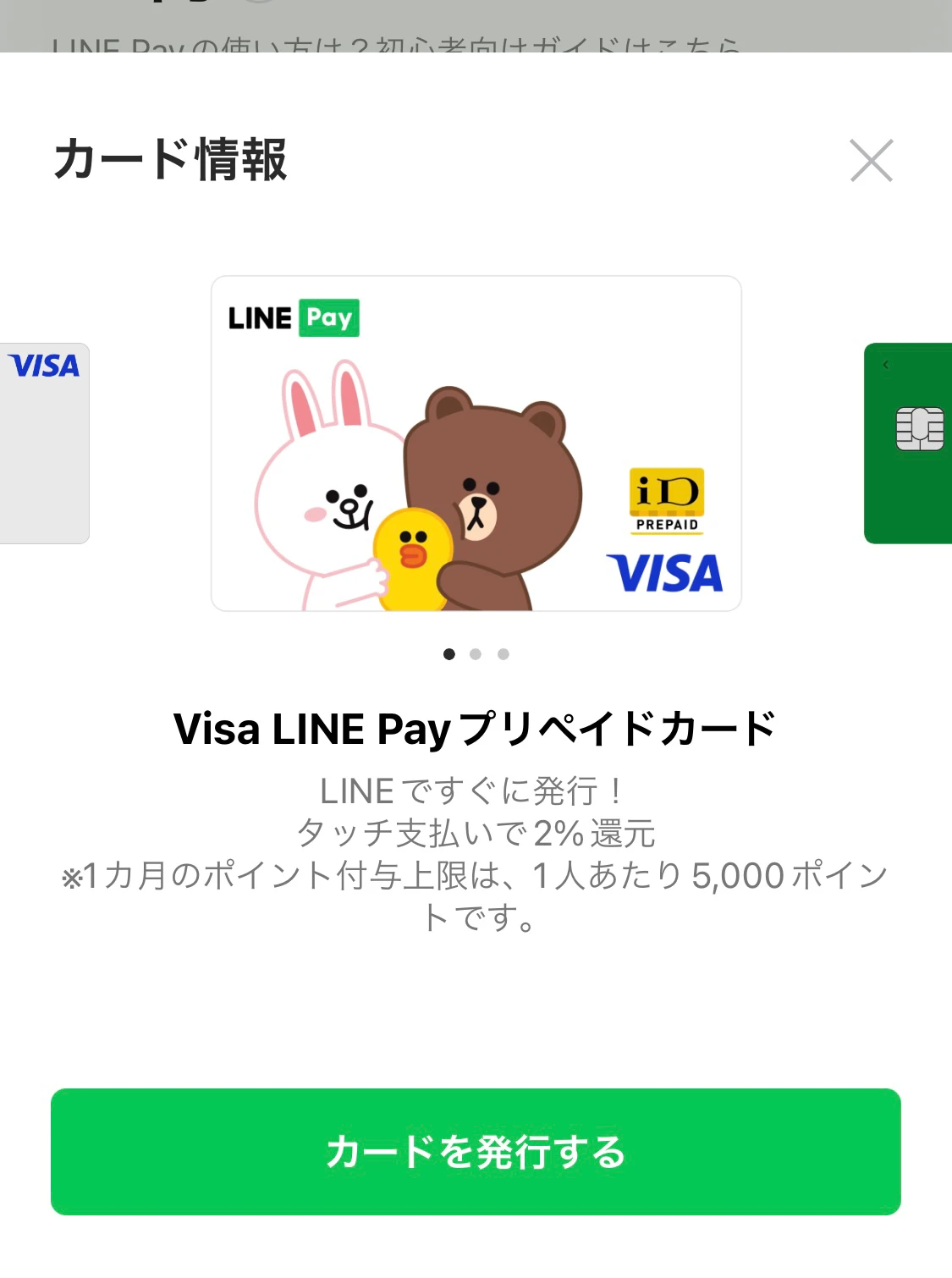

⑤「Visa LINE Pay プリペイドカード」が表示されていることを確認して、「カードを発行する」→「はじめる」の順に選択。

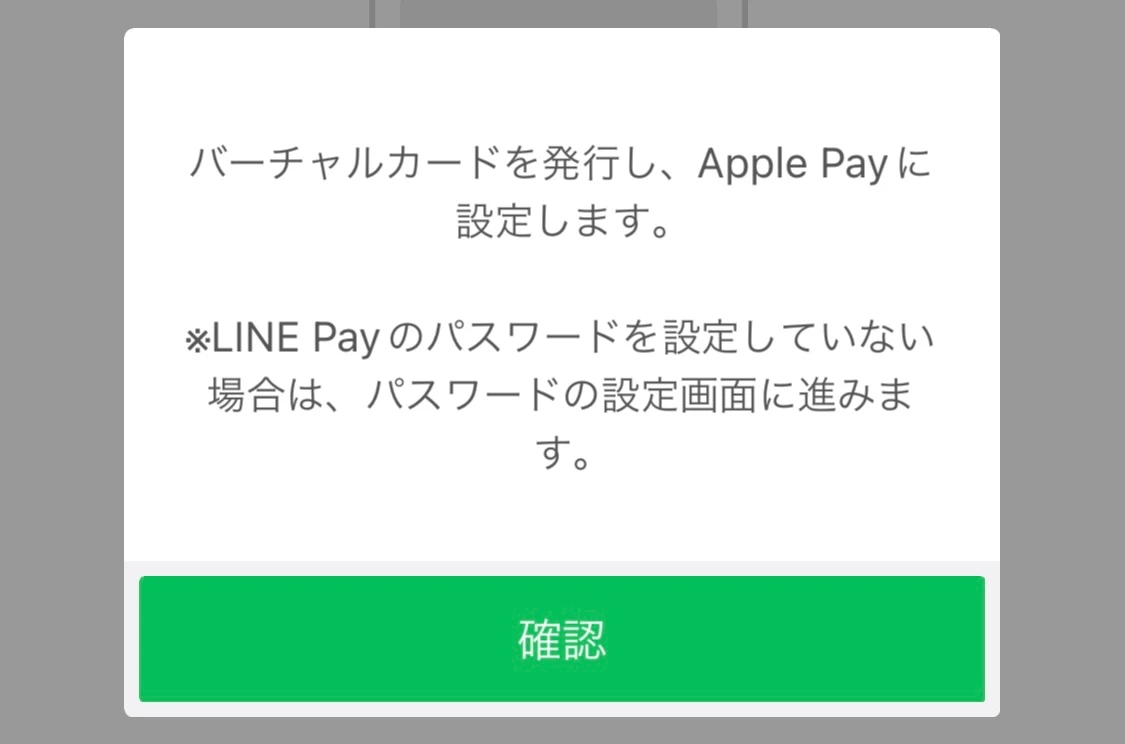

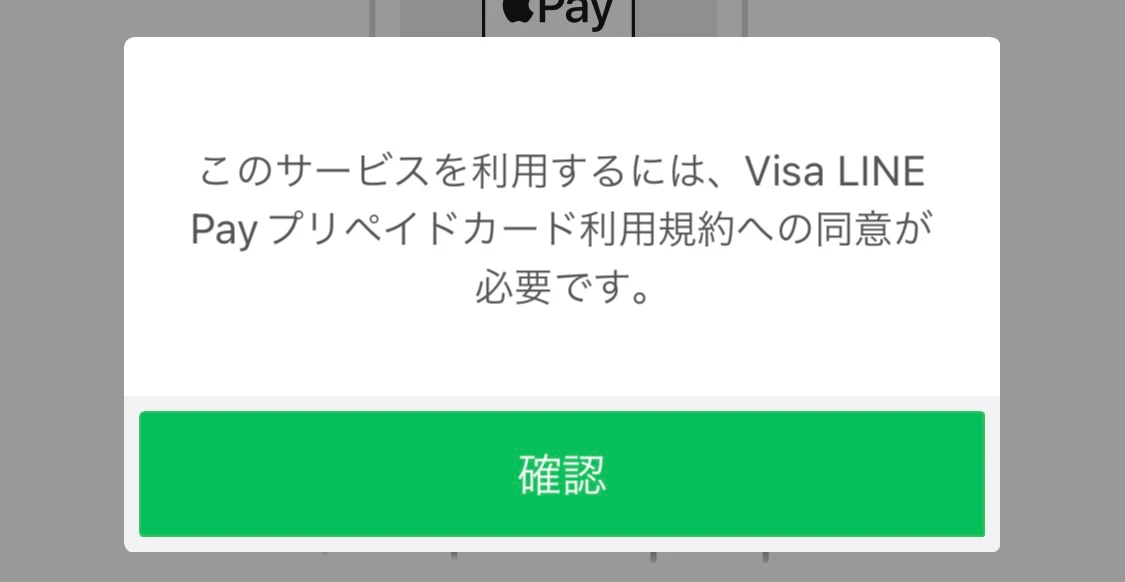

⑥ポップアップが2つ出てくるので、2つとも「確認」を選択。

⑦利用規約を一読し「同意します」を選択。

⑧チャージしたい交通系ICカードが入っている端末を選択。

Apple Watchを持っている人も、iPhoneを選択してください。

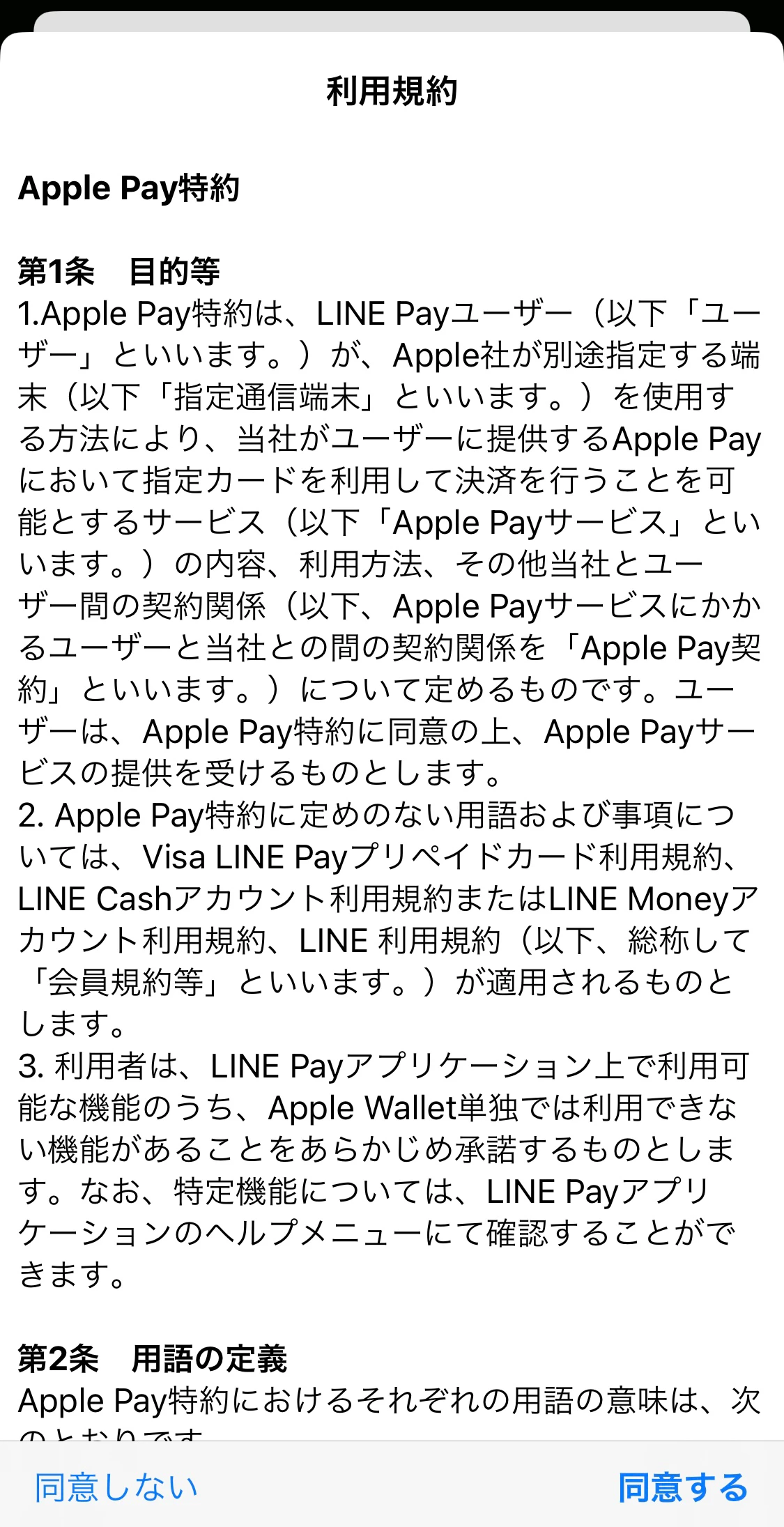

⑨「名前」と「カード番号」は勝手に入力されるので空欄のままにして、右上「次へ」を選択し、

利用規約が出てきたら右下「同意する」を選択。

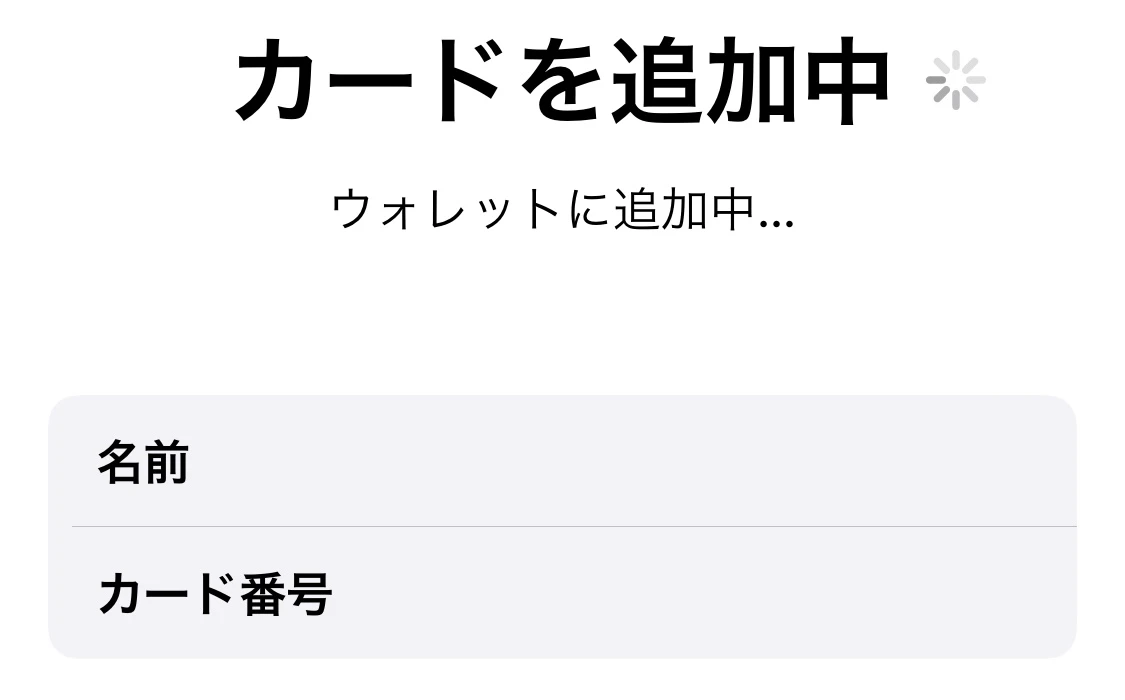

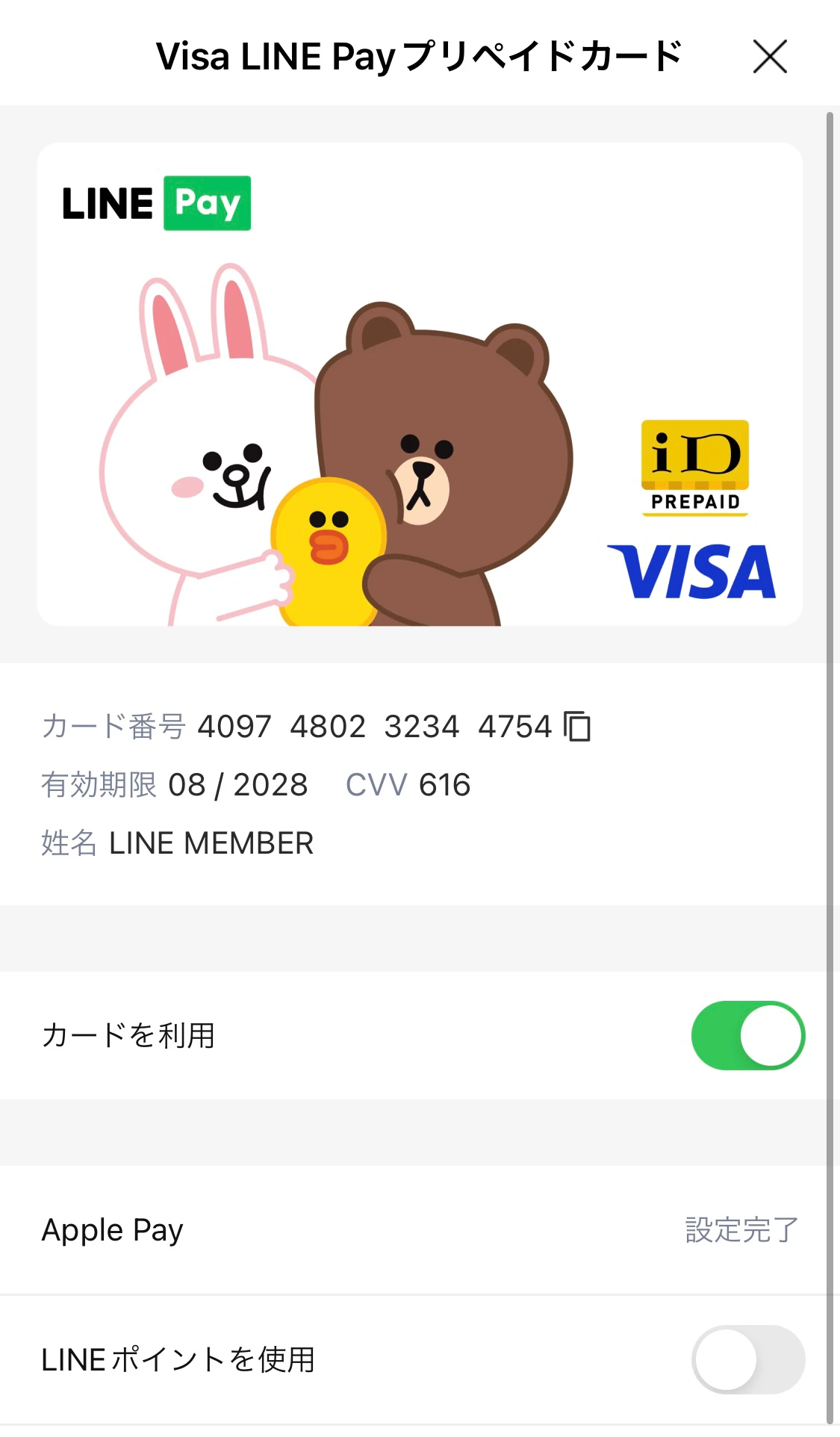

⑩少し待つとカードの追加が完了する。

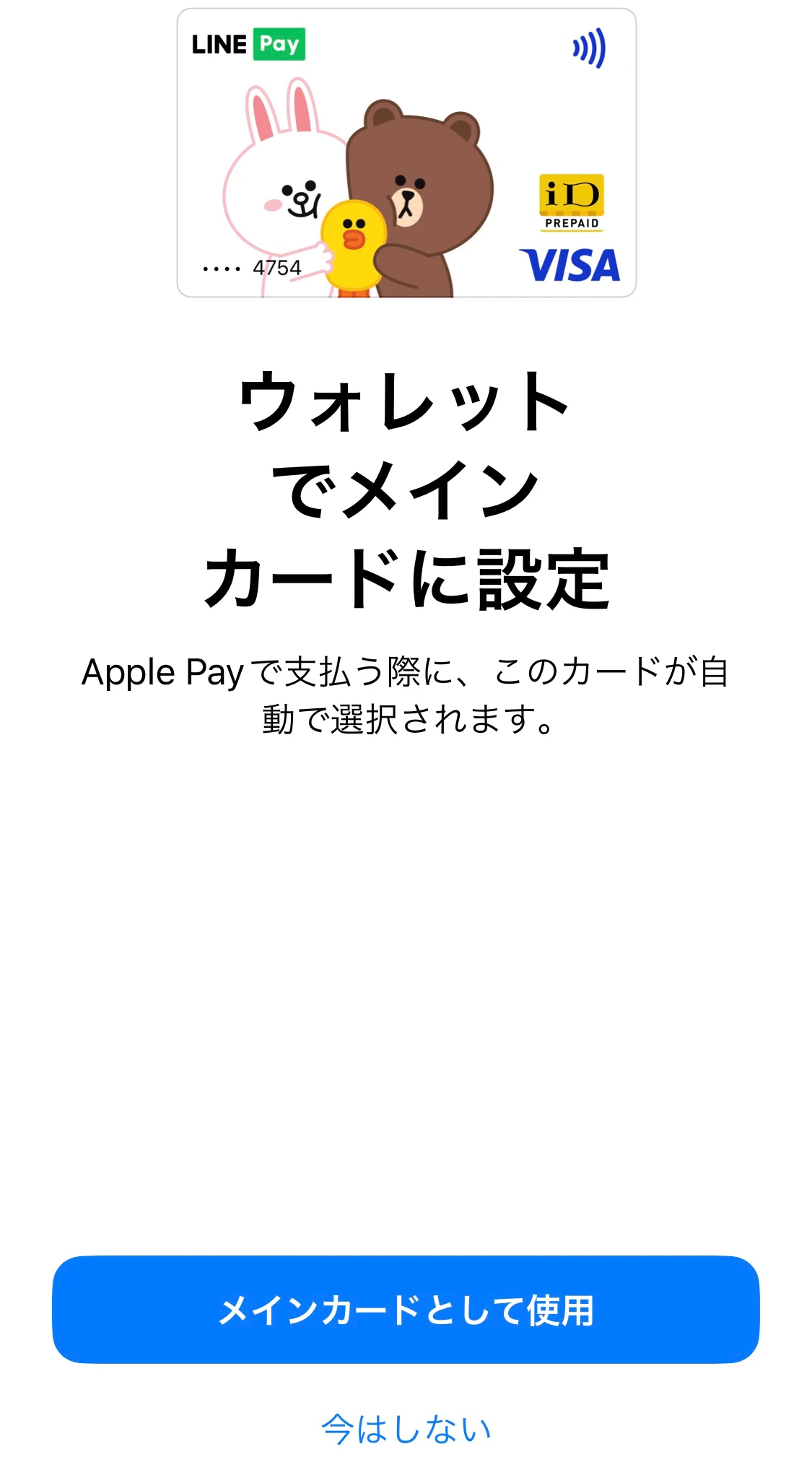

⑪画面が切り替わり、メインカードに設定するか聞かれるので「今はしない」を選択。

⑫画面下「カード情報を確認する」を選択し、画面が切り替わったら「LINEポイントを使用」のスイッチを必ずオンにする!!!

(デフォルトではオフになっています。このままだとポイント残高の部分を使いきれない)

これで、LINEアプリでの操作は終わりです。

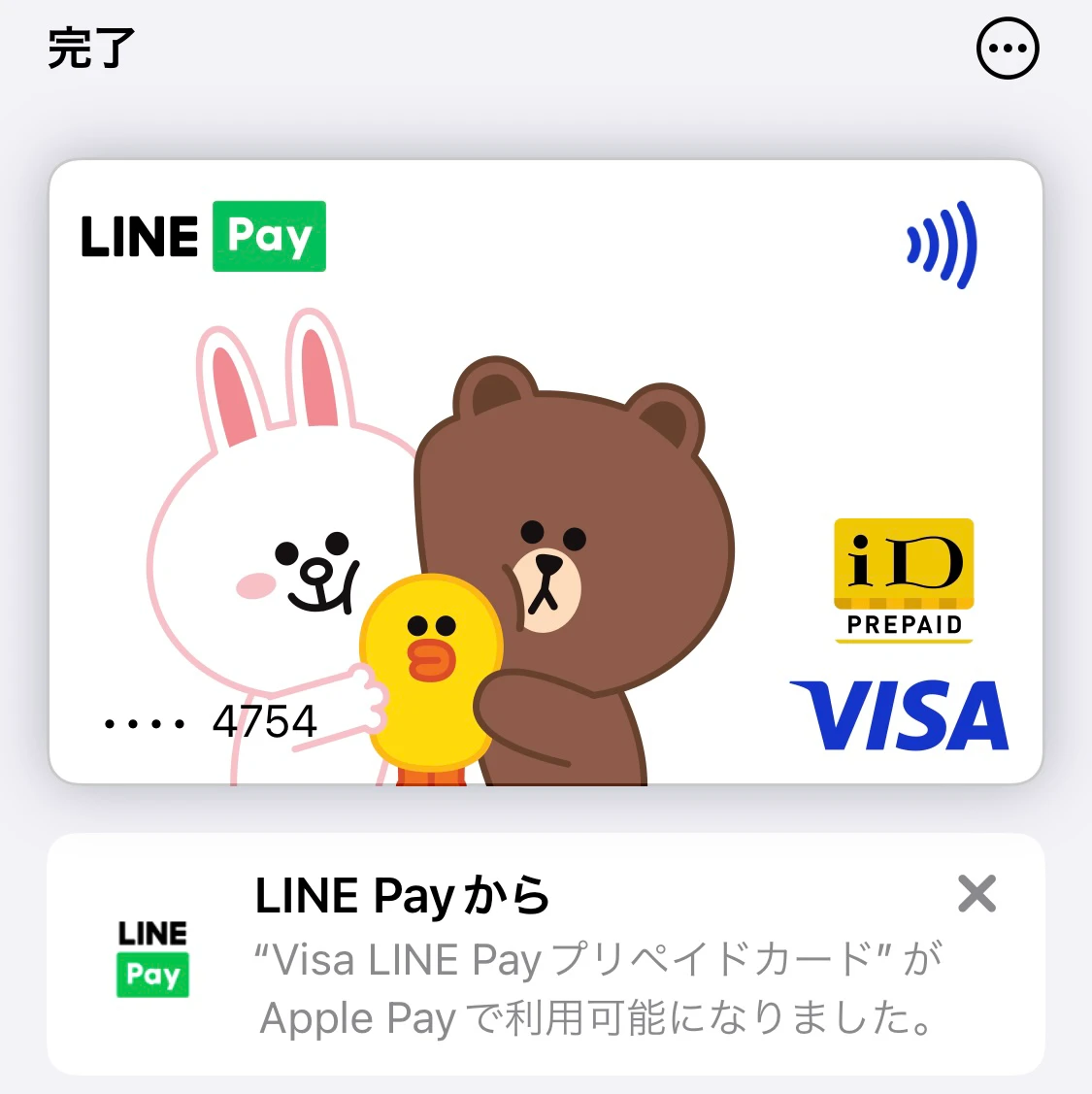

①iPhoneで、ウォレット(Wallet)アプリを開く。

②まず、先ほど追加したカードがあるか確認。こうなっていたらOK。

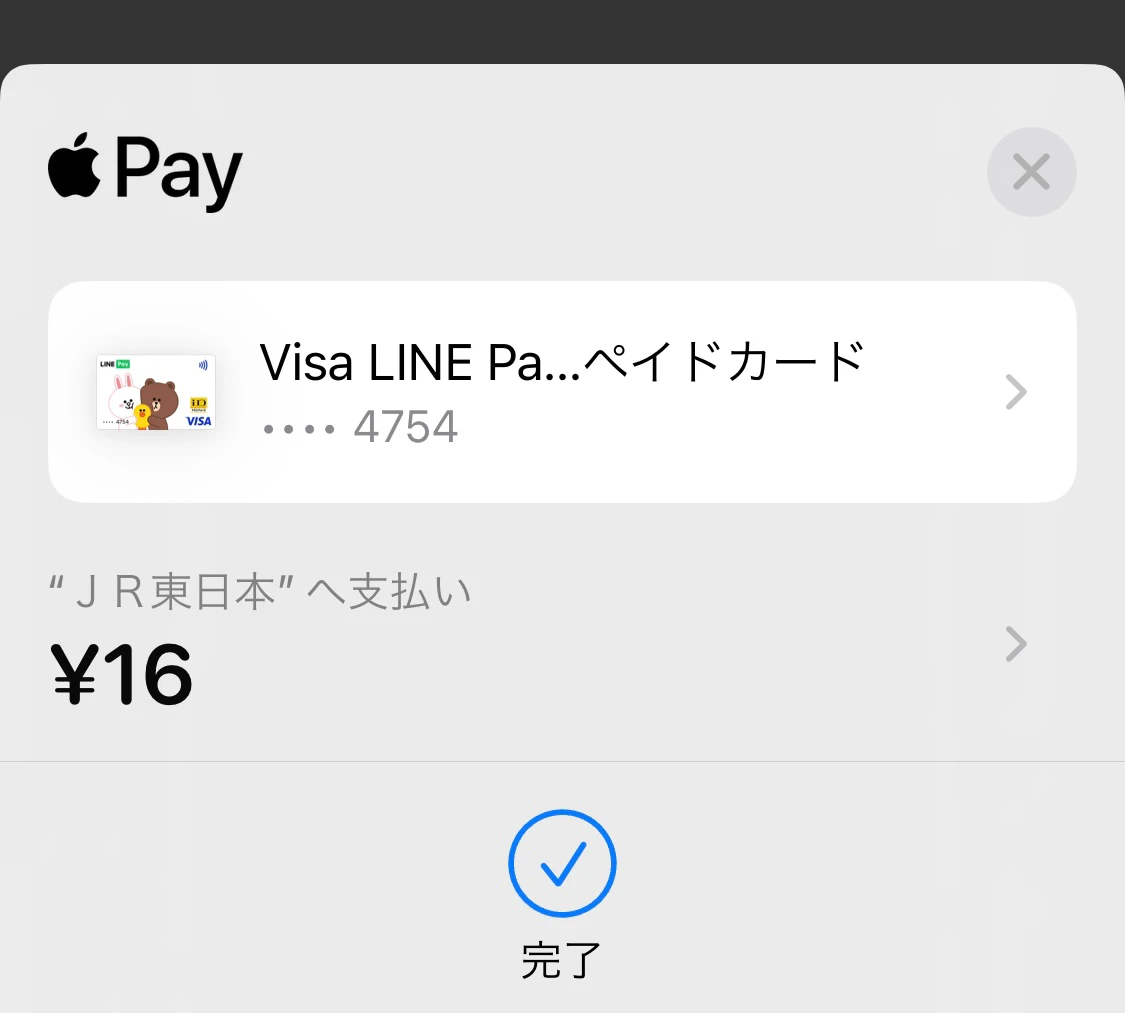

③次に、チャージ先の交通系ICカードを選択して「チャージ」を選択し、STEP1の②で確認した利用可能額を入力したら右上「追加する」を選択。

ここでさっき確認した額とピッタリ同じ数値を入力しないと、残高を完全に使いきれません!!

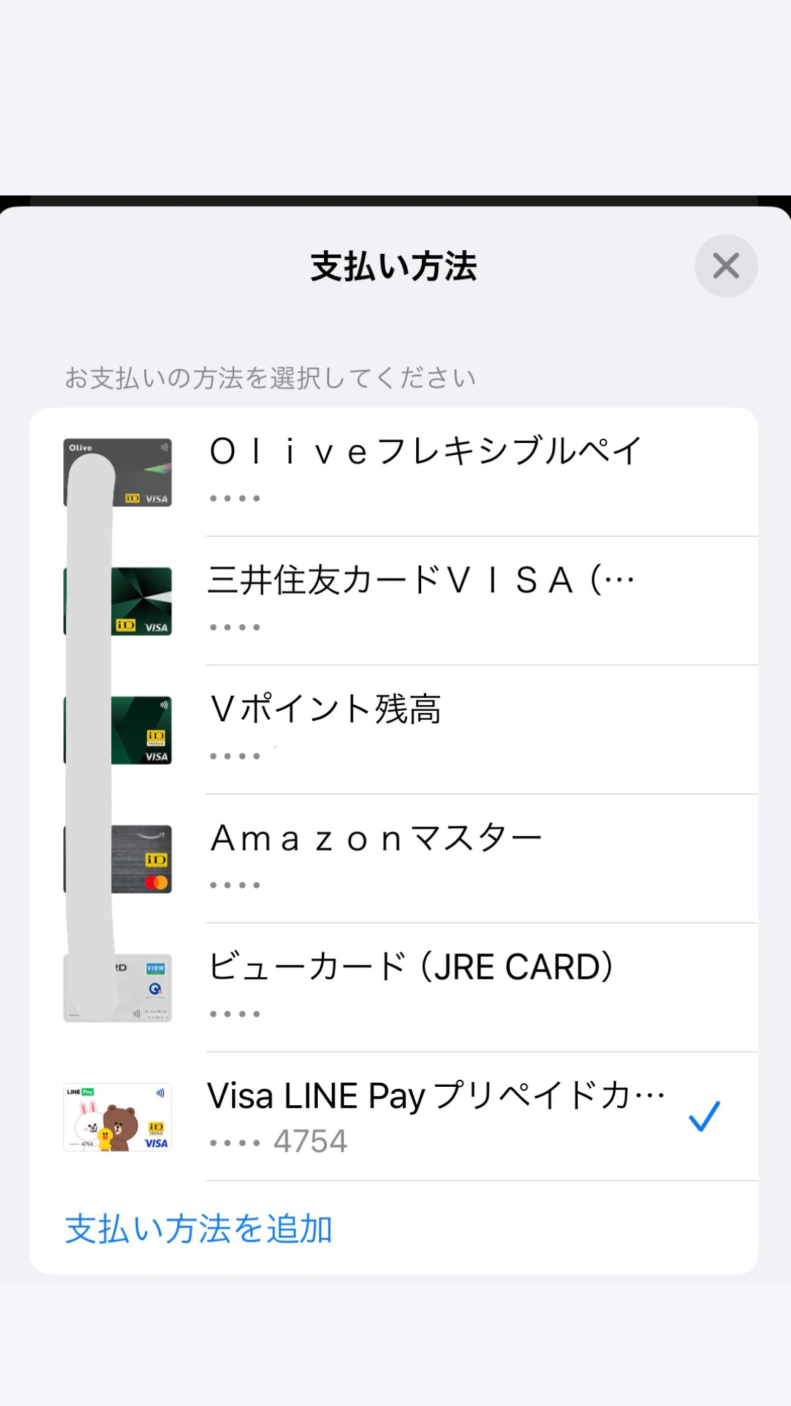

④チャージの確認画面が出てくるが、「Visa LINE Pay プリペイドカード」が選択されていなければ、選択する

⑤カードを正しく選択したら、サイドボタンをダブルクリックして認証し、支払いが終わるまで待つ

(チェックマークが出るまで閉じないで!ネット経由で決済しているので安定した接続状況が確保できる環境でやってください。)

⑥数秒待って「カードをアップデート中」の表示が消えたら、決済や改札の通過ができるようになる。

これで交通系ICへのチャージは完了です!

必要に応じてクレジットカードや現金でSuicaに追加でチャージしましょう!

このままだと、Apple Pay上に「Visa LINE Pay プリペイドカード」が残ります。

残しておけば、またSTEP②で交通系ICへのチャージができます。

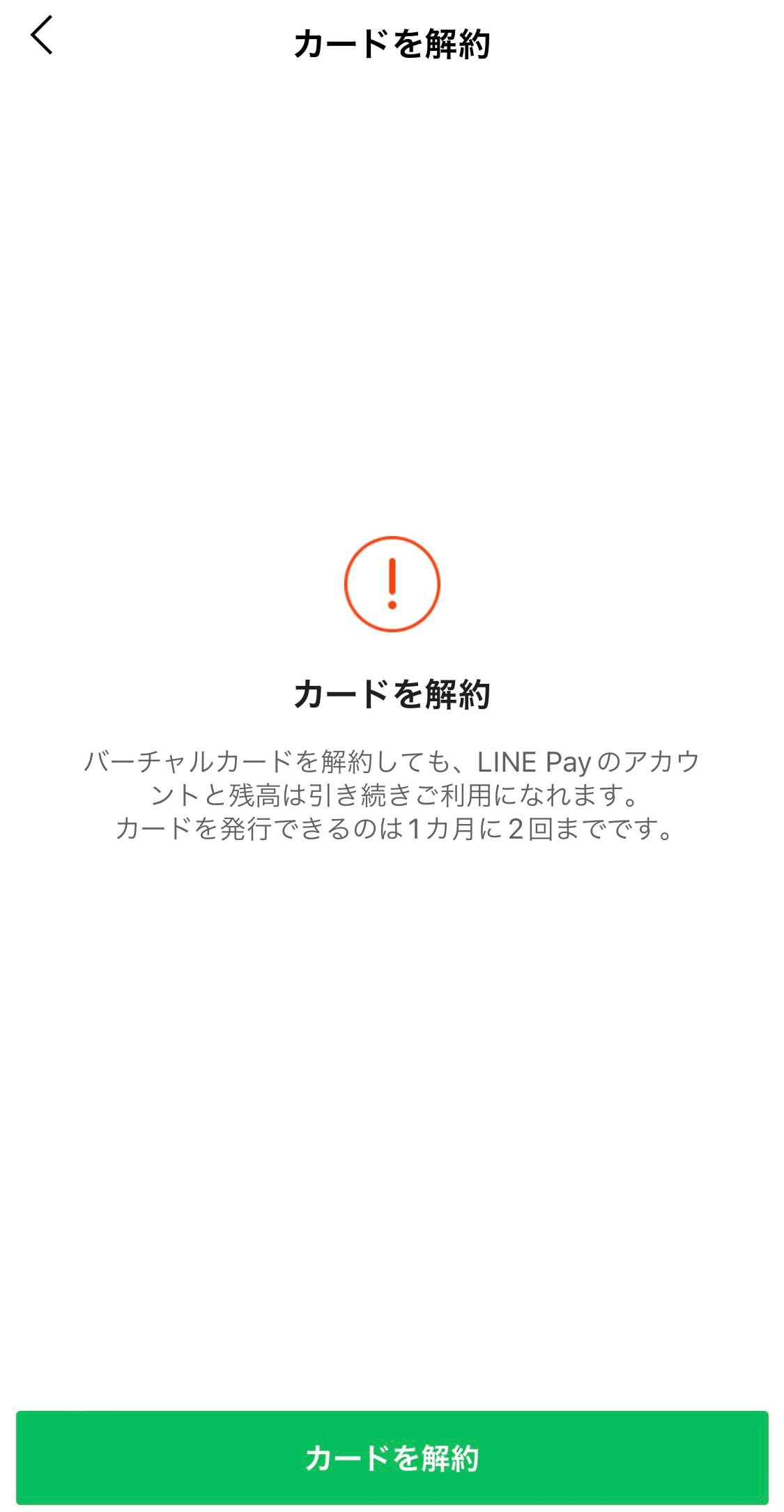

逆に金輪際LINE Payを使わないので残しておいても邪魔なだけというなら、カードを削除しましょう。

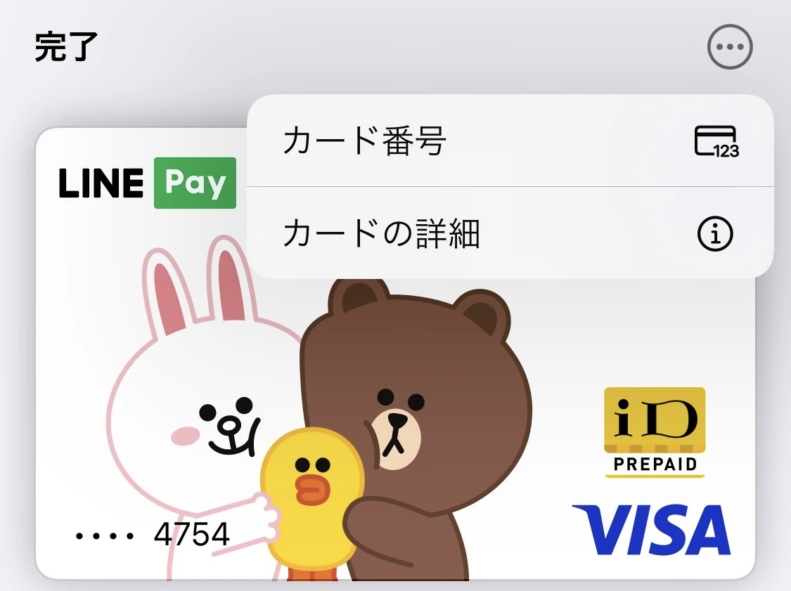

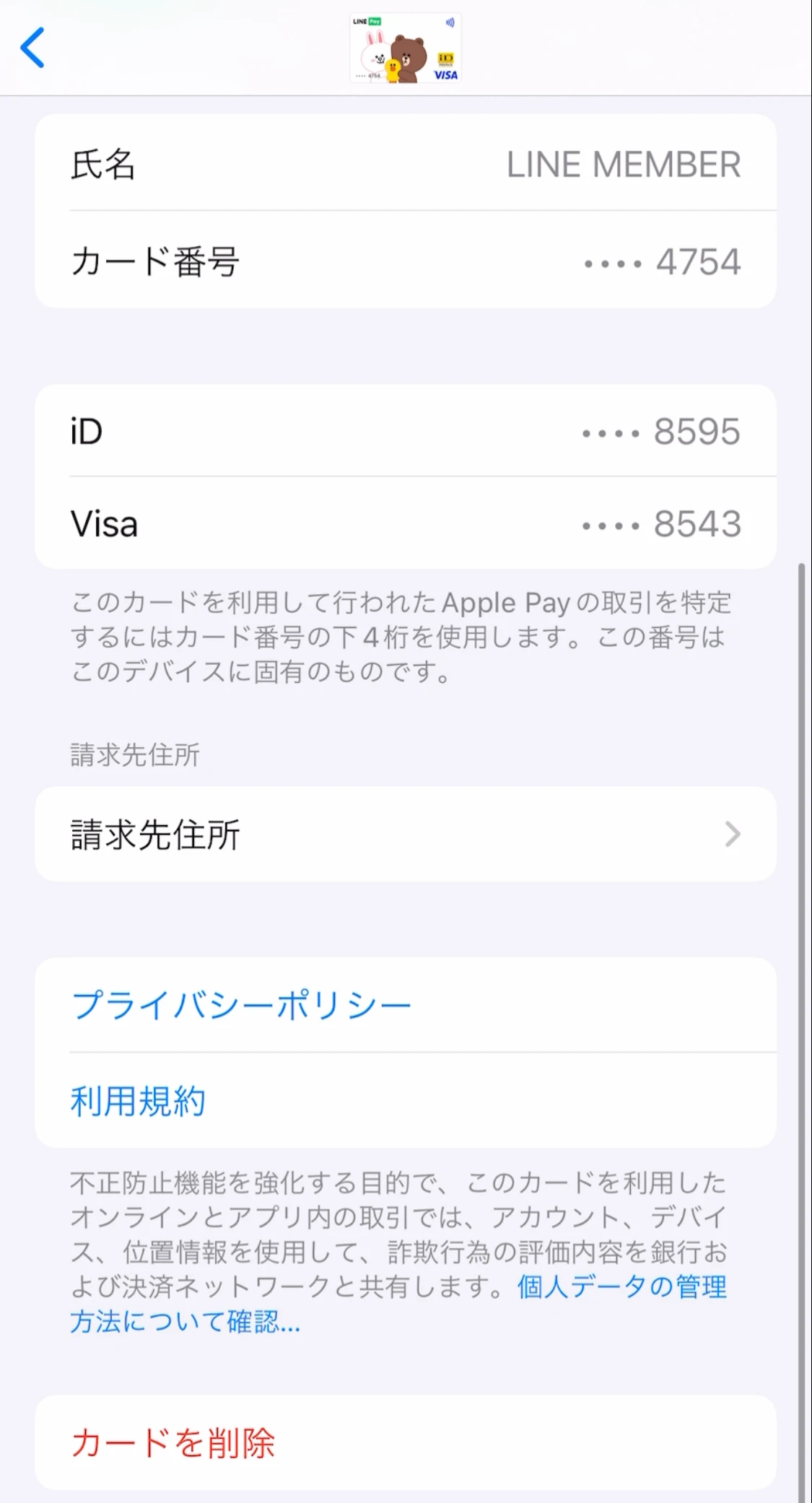

①まずウォレットアプリから削除する。カードを選択したら右上「…」マークから「カードの詳細」を選択。

②最下部までスクロールして、「カードを削除」を選択。

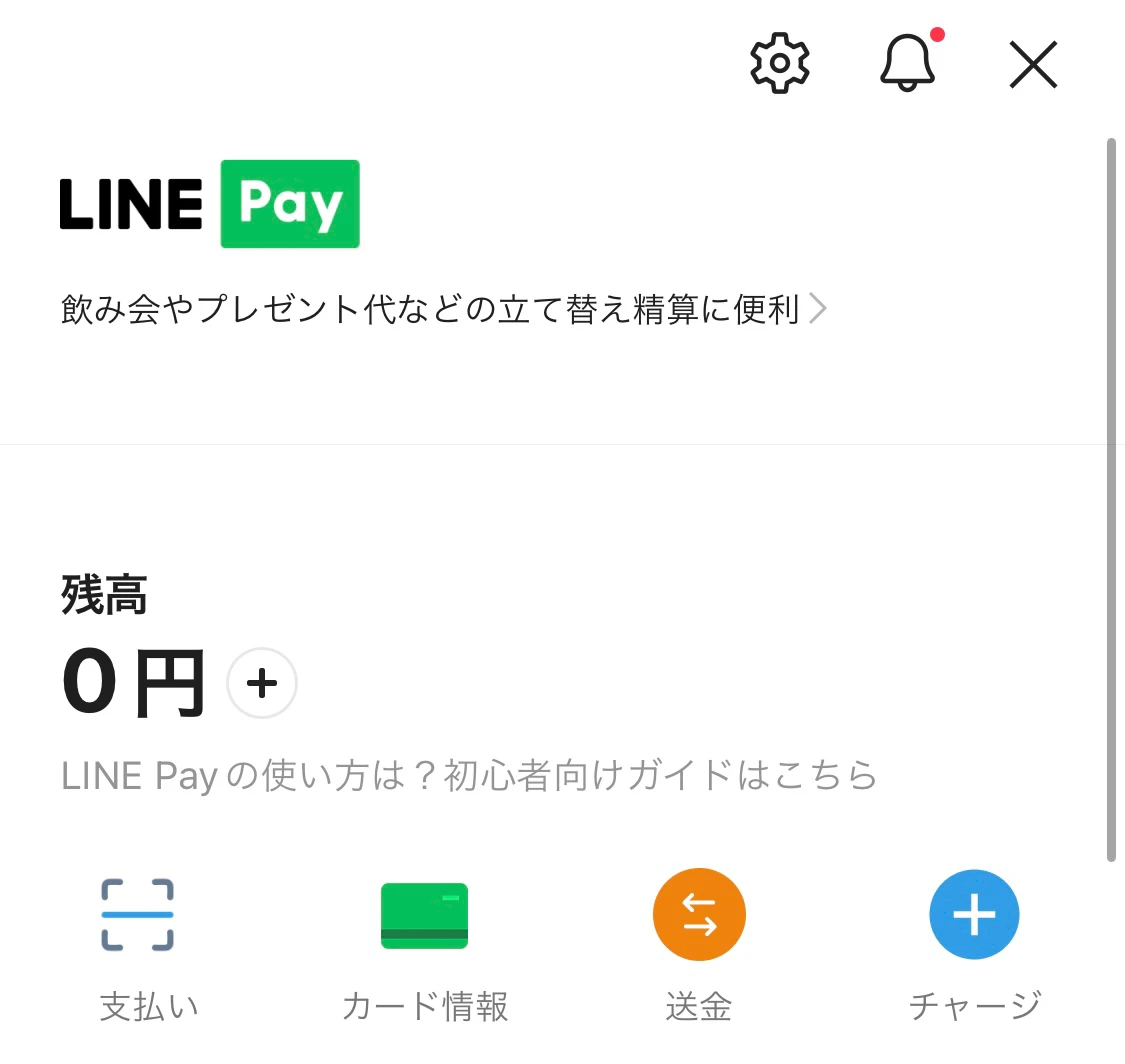

③↑までだったら、まだLINEアプリ上に「Visa LINE Pay プリペイドカード」の情報が残っている状態。

LINEアプリ上からも完全に削除する場合は、STEP1の④の画面を開き、今度は最上段「カード情報」を選択。

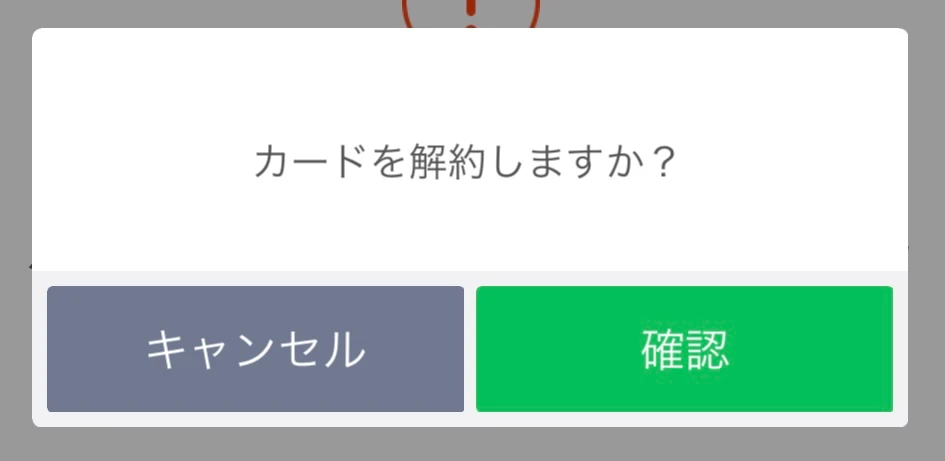

④最下部「カードを解約」を選択し、再度「カードを解約」を選択。

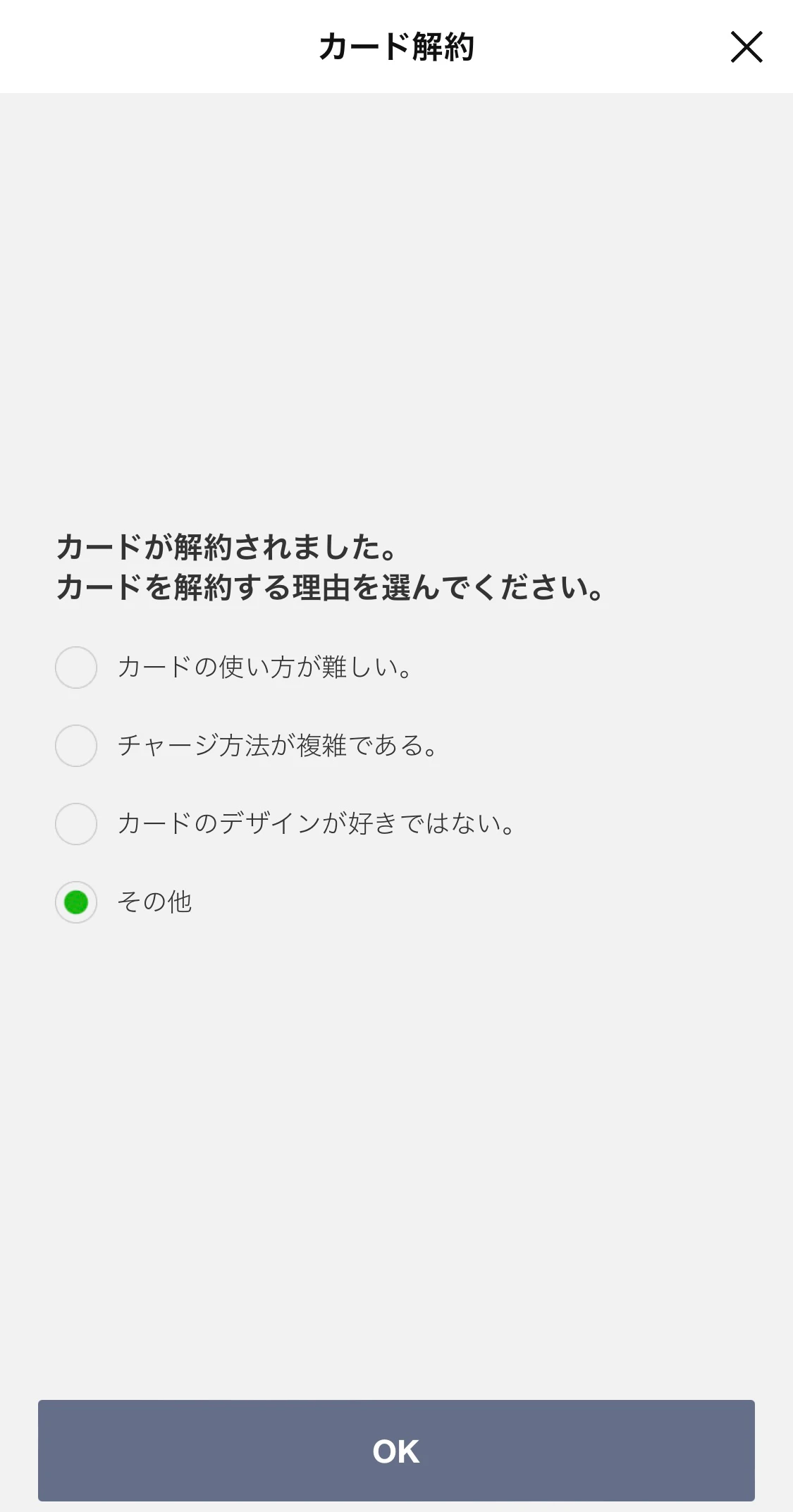

⑤ポップアップで「確認」を選択し、解約理由は「その他」にして最後に「OK」を選択。

これで完全に終了です。お疲れ様でした!!

→届かない。手数料も無料。

発行したカードは“バーチャルカード”といい、モバイル端末に入れて使う専用のものなので、プラ板のカード実物が発行されて後日郵便で届く、なんてことはありません。

発行手数料や年会費なども完全無料です。

→できない。

なぜなら、Apple Pay上のWAONとnanacoをウォレットアプリからチャージするのに、VISAのカードは使えないから。

(“Visa” LINE Pay プリペイドカードなので…)

iPhoneのウォレットアプリからWAON/nanacoへのチャージに対応しているApple Pay上のカードは、Mastercard/JCB/AMEXの3つだけなんだね。

おすすめ度:

難易度:

使える残高の種類:キホンの残高ポイント残高

LINE Payが使える店って、以前より減りましたよね。見つけるのはあんまり簡単じゃない。

その代わりと言っていいのかわかりませんが、実はPayPayが使える店ならLINE Payも使えるんです。

とはいえ、条件があって。

その条件とは、お店がPayPayのユーザースキャン方式を採用している、ということです。

ユーザースキャン方式とは、自分のスマホでお店に置いてあるQRコードを読み込んで、自分で金額を打ち込んで決済するめんどくさいタイプの方のアレ。

使い方は、普通にLINE Payのコード決済画面を開いて、カメラを起動してPayPayのQRコードを読み取るだけ。

いいところは、LINE Pay決済ができる店が増えて、残高を減らしやすくなったこと。

問題点としては、PayPayのユーザースキャン方式の店自体がそんなに多くないので、探すのがめんどいということ、LINE Payも使えることを店員が理解してなくて混乱を招く可能性があることが挙げられます。

また、PayPayとLINE Payという2つのサービスの残高を合算して決済できるわけでもないので、LINE Pay残高を使い切れるかというと微妙です。

あらかじめ買い物する額が決まっている場合、今持っているキホンの残高ポイント残高の合計から不足する分のLINE Money残高を銀行口座からチャージする手もあります。

1,000円以上、1円単位でチャージ可能です。

ネットショッピングやモバイルオーダーなどの支払いでLINE Payが使える「オンライン決済」というものもあります(買い物するサイト・アプリ側がオンライン決済に対応している必要があります)。

事前に金額がわかり、自分のペースで(レジ前で急かされることなく)チャージできるので確実に使い切るのにおすすめです。

(自分は松屋のモバイルオーダーでよく使っています。)

ストアスキャンとユーザースキャンについてはこちら↓

もしポイント残高だけ使い切れればいいというのであれば、チャージ&ペイという機能を活用する方法もあります。

これは、LINE Payにクレジットカード(三井住友カードのみ)を紐付ける機能のこと。

支払い時にポイント利用を選べるので、ポイント使い切り→不足分をクレカ払い、ということもできます。

⠀

LINE Pay(チャージ&ペイ)

おすすめ度:

難易度:

使える残高の種類:キホンの残高

あまりお勧めしません。

お勧めしない理由↓

- 本人確認を済ませているかどうかで、キホンの残高3種の中でも送れる残高の種類が異なり、ややこしすぎる

- LINE Payをメインに使っているユーザーが少ないため(PayPayがシェアぶっちぎり)、LINE Pay残高なぞ送りつけられても相手からしたら迷惑になる可能性が高い(処理に困る残高を他人に転嫁しているだけ)

- 自分の持っている金額=送りたい金額という偶然の一致がない限り、どうしても使い切ることはできない

- ポイント残高は送れないため、こっちも結局余る

おすすめ度:

難易度:

使える残高の種類:ポイント残高

実は、「LINEポイント」1ポイントを、「PayPayポイント」1ポイントに交換することができます。

交換の際に価値が落ちないことを”等価”という言葉で表したりもします。

2021年3月16日から「PayPayポイント」へのポイント交換ができるようになりました。

「LINEポイント」1ポイントに対して、「PayPayポイント」1円相当との交換が可能になり、手数料は無料です。※最低交換ポイントは25ポイント以上、交換単位は25P(ポイント)、100P、1,000P、5,000Pの4種類です。

https://linepay.officialblog.jp/archives/74283207.html#topic1-3

※「PayPayポイント」から「LINEポイント」への交換はできません。

PayPayなら利用可能店も多いので、PayPayポイントの方がまだ使いやすいんじゃないでしょうか。

ただ、上記の通り、交換に制約がかなり多く、これも端数まで使い切れるとは言い難いでしょう。

また、LINEポイントとPayPayのアカウントを紐付けなきゃいけないのも、結構なめんどくさ要素です。

おすすめ度:

難易度:

使える残高の種類:キホンの残高のうちのLINE Money(本人確認済のユーザーのみ)

出金の手続き自体はLINEアプリからできて簡単なのですが、本人確認が必須かつLINE Payの難解な残高システムへの理解が必要なのと、1回につき他人宛176円、自分宛220円の手数料を負担させられる点での障壁が大きいため、難易度は高めです。

また、手数料以下の額の出金はできません。

例えば今回の16円のような額の場合、出金手数料が上回っているためどうしようもありません。

他にも、同じく手数料220円/回を支払うことで、セブン銀行ATMで出金できるサービスがありますが、最低出金額1,000円、1,000円単位で1日に10,000円までの出金とさらにハードルが高いです。

どうしても現金がなくて困った時の最終手段としてのみ使いましょう。

その他、スタンプを買ったり、LINEサービスで使ったりする手もあるものの、無理してスタンプなどを買う方が無駄です。

それならばSuica等やアマギフの残高に移して、交通機関利用や買い物利用で1円も余さず使ったほうがいいですね。

ということで、長くなっちゃいましたがこの記事もおわりです。

最後までご覧くださりありがとうございました。